CDR登陆内地市场:可能的时间表及影响

中金公司策略研究

■王汉锋

■周昌杰

资本市场改革再深化,海外中资股通过CDR登陆内地市场可期

本篇报告中我们将探讨内地市场可能推出CDR的相关问题。我们在之前发表的报告(《“独角兽”上市的短期与中长期影响》,2018年3月5日)中对当前中国“独角兽”企业做了梳理。近期监管层表态海外上市的中国新经济企业通过中国存托凭证(China Depositary Receipt, CDR)回归A股是比较合适的方式,并表示距离CDR推出的时间可能不会太远。尽管海外中资股以CDR方式回内地上市依然存在少数技术性障碍,但考虑到证监会年初已经将改革上市制度、增加对新经济类公司的支持作为今年的工作重点、近期监管层包括证监会及交易所等也频频表态引入CDR是可行的方式,上述障碍可能并非完全不可克服。基于历史上相关市场改革发布的流程及时间表,我们预计可能的时间表是两会后发布有关CDR发行上市规则的征求意见稿,在征求意见期结束一定时期后发布正式实施规则并开始接受企业申报,预计首批四新类企业最早可能在今年内通过发行CDR实现内地上市。

“独角兽”及CDR潜在融资规模估算

我们基于Wind数据统计,四新类中概股/四新类港股市值规模约为0.9/0.8万亿美元,合计1.7万亿美元。我们从整体和个股两个层面讨论“独角兽”及四新类海外中资股的潜在融资规

及对市场影响:1)整体层面:基于现在的市值/估值以及新股发行规则估算,假设全部潜在四新类海外中资股均发行CDR且进行融资,潜在新增融资规模约为3000亿美元,折合人民币约2万亿元。如果30%-50%的“独角兽”及四新类海外中资股在未来3-5年内陆续在内地上市,粗略估算新增融资需求每年在1000-3000亿元左右。近年A股市场的首发融资规模/再融资规模平均在1800/14000亿元左右,考虑后缴款制度下新股发行对资金面影响已经减小,A股市场整体资金面可能会面临一定影响但程度相对有限。另外,监管层也在持续强调为A股市场引入长线资金,养老金等长线资金入市在今年可能开始实质性落地,这也会缓解市场对资金层面的担心;2)个股层面:基于我们对新股市场的持续跟踪,我们估算单体融资规模在400亿元及以下的新股发行,对市场资金层面的短期影响有限。值得注意的是,预估个股发行对市场的影响需要考虑的因素较多、要作出较多假设,特别是涉及到市场情绪层面的影响更是难以量化和提前预判。

CDR登陆内地市场的中长期影响

增加对新经济类公司包容性的预期近期引发市场对已上市的新经济类公司的追捧,政策效应容易在以个人投资者为主的A股市场放大而引发波动。中长期来看,增加对新经济类公司融资的支持将加速新老经济结构转型;高质量四新类海外中资股持续在A股上市也将降低高质量成长股的稀缺性,促进成长股估值整体继续回归,成长股内部优胜劣汰、表现分化。具体影响的大小与效果快慢将视CDR上市的规模、节奏以及具体引入规则等方面的情况而定。值得注意的是,造成较多优秀企业此前选择在海外而非内地上市的原因是多方面的,包括A股市场制度、一级市场规则及资本退出及跨境资本流动限制等等。通过CDR模式实现创新公司内地上市将缓解此类企业在内地上市流程方面的障碍,但其他方面问题的解决则有待更加综合和深入的改革。

报告正文

CDR登陆内地市场:可能的时间表及影响

资本市场改革再深化,海外中资股通过CDR登陆内地市场可期

发行CDR可能是新经济类海外上市中资企业实现内地上市可行的方式。存托凭证(Depositary Receipt, DR)是指在某一国家或地区证券市场上发行的代表境外公司有价证券的可转让凭证,每个存托凭证代表一定数量的境外公司发行的基础证券。目前美国市场共有四类存托凭证(American Depositary Receipt, ADR)。它们的区别在于发行对象、发行方式、筹资功能和交易地点。注册时间、信息披露与监管要求也有所不同(图表 4)。

近期监管表示海外新经济类企业通过中国存托凭证(China Depositary Receipt, CDR)回归A股是比较合适的方式 ,并表示距离CDR推出的时间可能不会太远 。尽管海外中资股以CDR方式回内地上市依然存在法规内外衔接、资本账户未完全开放等少数技术性障碍,但考虑到证监会年初已经将改革上市制度、增加对新经济类公司的支持作为今年的工作重点、近期监管层包括证监会及交易所等也频频表态引入CDR是可行的方式,上述障碍可能并非完全不可克服。基于历史上相关市场改革发布的流程及时间表,我们预计可能的时间表是两会后发布有关CDR发行上市规则的征求意见稿,在征求意见期结束一定时期后发布正式实施规则并开始接受企业申报,预计首批四新类企业最早可能在今年内通过发行CDR实现内地上市。

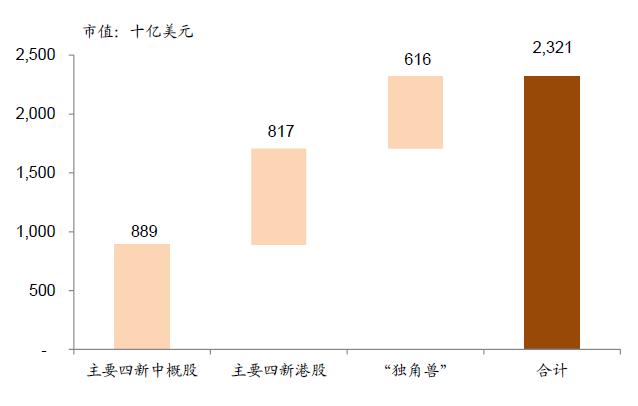

海外中资股市值规模约4万亿美元,四新类公司占比约42%。截止上周五,根据Wind统计,全部中国上市公司(包括A股、B股、港股、中概股)共计4834家(剔除多地上市的重复计算),市值规模13.1万亿美元,占GDP比例约100%。其中A股/港股/美国中概股市值规模约为9.1/3/0.9万亿美元。若以行业分类粗略匡算,四新类中概股/港股市值规模约为0.9/0.8万亿美元,合计1.7万亿美元 。海外中资股的市值分布较为集中,MSCI中国指数成分中(剔除A/H两地上市公司)仅26家互联网、制药与生物科技类公司的市值规模已达1.5万亿美元,与1.7万亿美元相差不大。因此,下文对海外中资股在A股上市后融资规模的测算均基于四新类海外中资股市值规模约为1.7万亿美元的假设。

图表1: 全部中国上市公司概览

资料来源: 彭博资讯,万得资讯,中金公司研究部;中资股整体数量的统计剔除了多地上市的重复计算

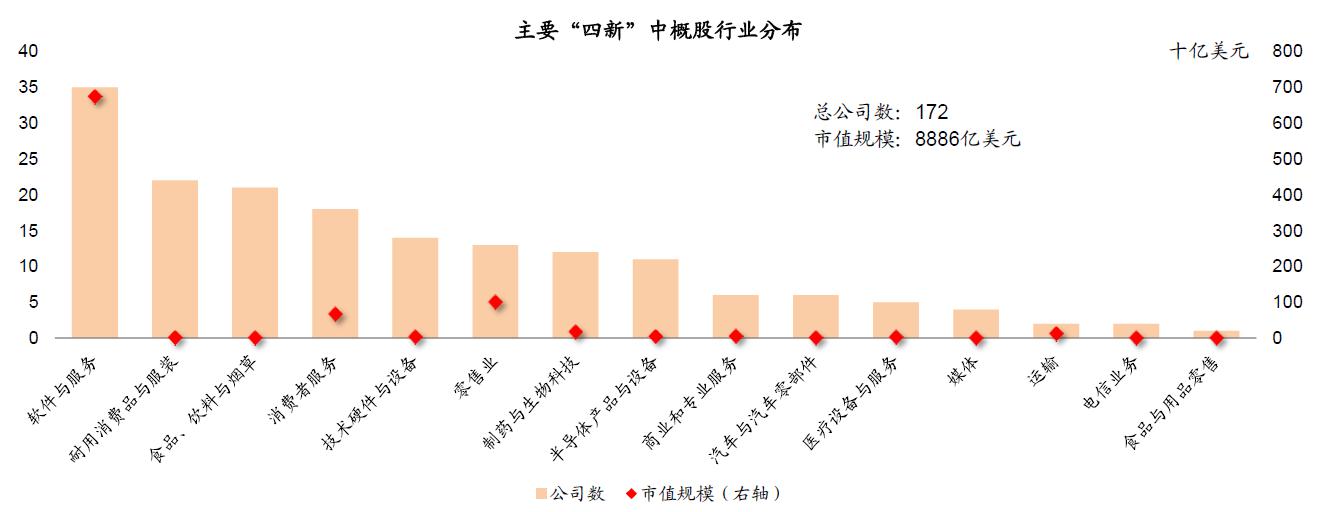

图表2: 从市值分布来看,主要四新中概股集中在软件与服务(阿里巴巴、百度等)、零售(京东等)等行业

资料来源: 万得资讯,中金公司研究部

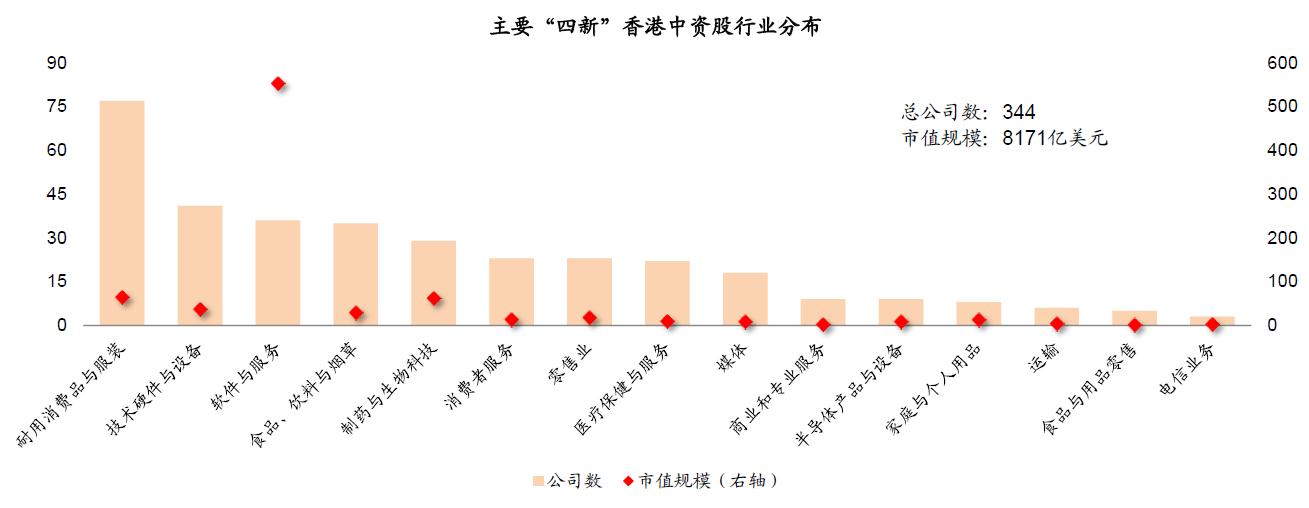

图表3: 从市值分布来看,主要四新港股集中在软件与服务(腾讯等)等行业

资料来源: 万得资讯,中金公司研究部

图表4: 四类美国存托凭证(ADR)概览

资料来源: U.S. SEC,中金公司研究部

“独角兽”及四新类海外中资股在A股上市融资规模测算

部分独角兽及四新类海外中资股体量较大,若其在A股上市将多为大中型IPO甚至是超大型IPO。我们在此节测算独角兽及四新类海外中资股在A股上市融资规模。

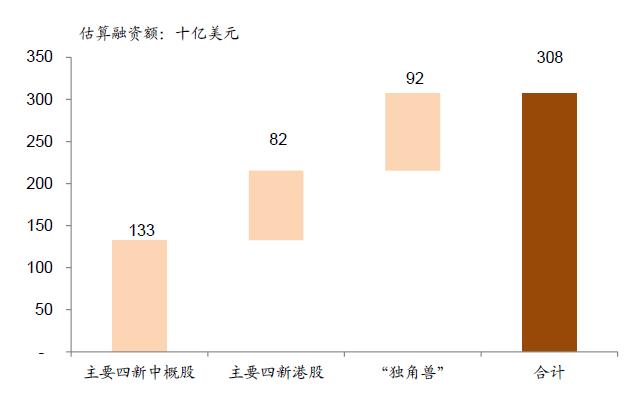

“独角兽”及四新类海外中资股在A股上市,潜在新增融资规模约为3000亿美元,折合人民币约2万亿元。目前四新类中概股/四新类港股市值规模约为0.9/0.8万亿美元,加上“独角兽”估值 ,总计2.3万亿美元左右。若这些公司在未来通过CDR或其他上市制度在A股上市,静态估算潜在新增融资规模3000亿美元(折合人民币2万亿元)。

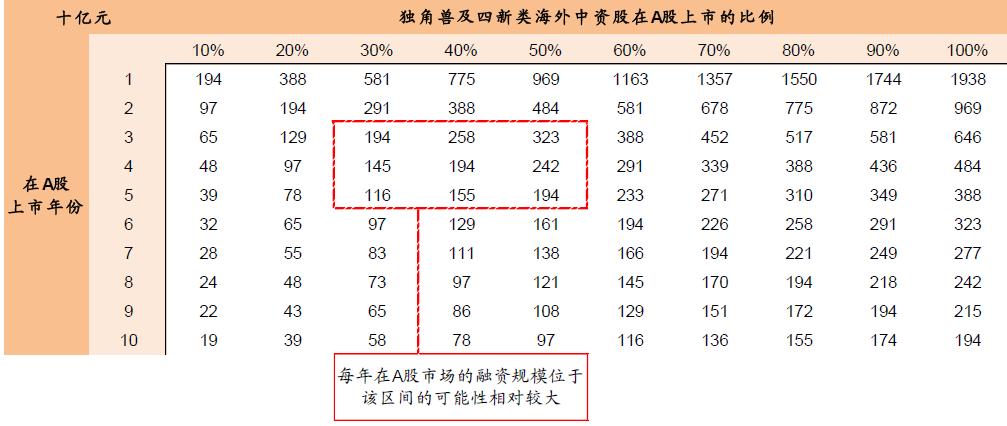

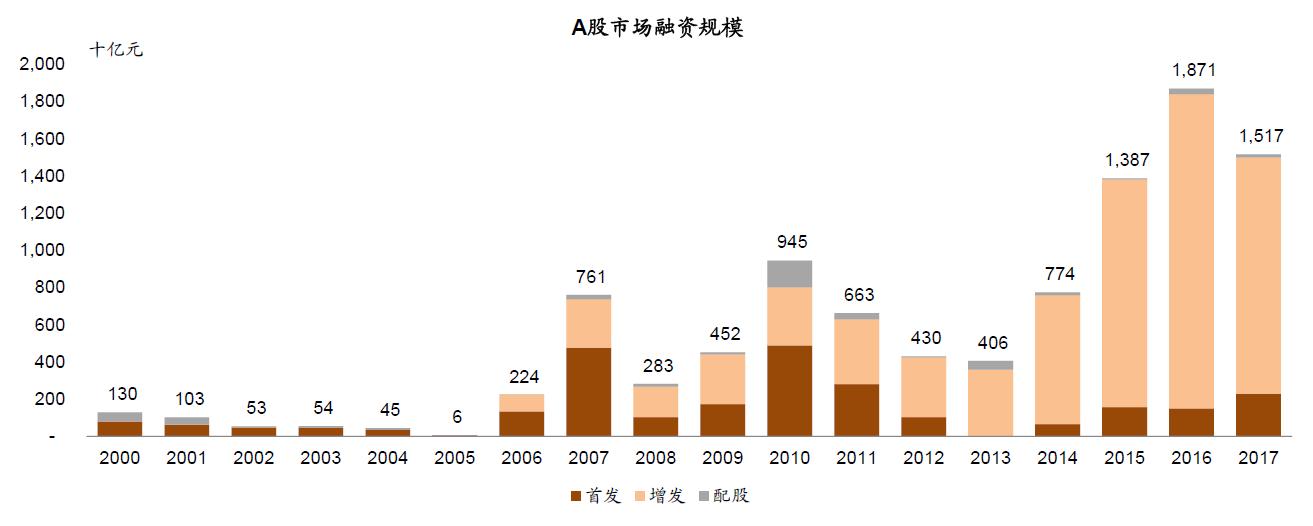

估算新增融资需求每年在1000-3000亿元左右。如图表7所示,我们对“独角兽”及四新类海外中资股在A股上市的融资规模影响做情景假设分析。基于目前的政策环境,如果30%-50%的“独角兽”及四新类海外中资股在未来3-5年内陆续在内地上市,粗略估算新增融资需求每年在1000-3000亿元左右。近年A股市场的首发融资规模/再融资规模平均在1800/14000亿元左右,考虑后缴款制度下新股发行对资金面影响已经减小,A股市场整体资金面可能会面临一定影响但程度相对有限。另外,监管层也在持续强调为A股市场引入长线资金,养老金等长线资金入市在今年可能开始实质性落地,这也会缓解市场对资金层面的担心。

图表5: “独角兽”及已经上市的四新海外中资股市值规模

资料来源: 万得资讯,IT桔子,中金公司研究部

图表6: 独角兽”及已经上市的四新海外中资股登陆/回归A股估算融资额

资料来源: 万得资讯,IT桔子,中金公司研究部

图表7: 独角兽”及已经上市的四新海外中资股登陆/回归A股每年融资规模静态情景分析

资料来源: 万得资讯,中金公司研究部

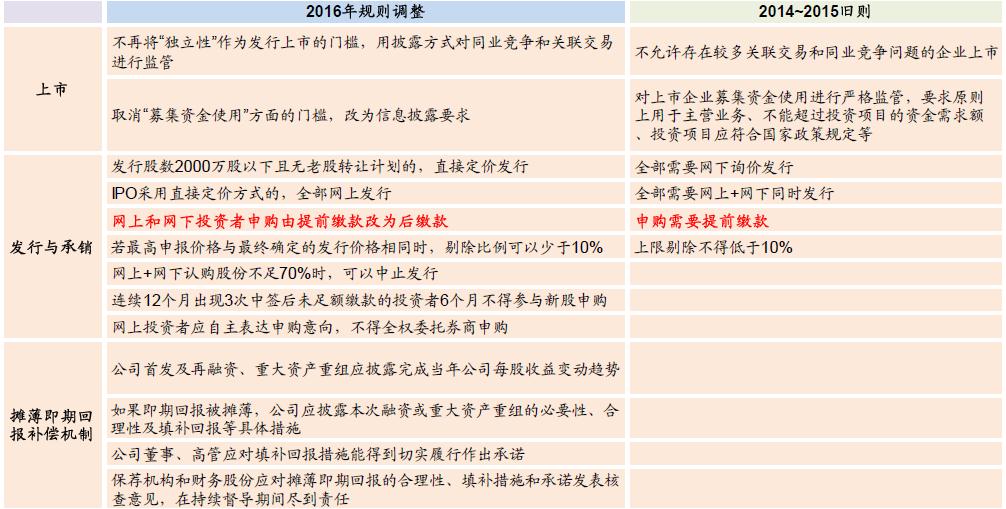

图表8: 新股发行规则对比

资料来源: 万得资讯,中金公司研究部

图表9: A股市场融资规模

资料来源:万得资讯,中金公司研究部

CDR上市的中长期影响

增加对新经济类公司包容性的预期近期引发市场对已上市的新经济类公司的追捧,政策效应容易在以散户为主的A股市场放大而引发波动。中长期来看,增加对新经济类公司融资的支持将加速新老经济结构转型;高质量四新类海外中资股持续在A股上市也将降低高质量成长股的稀缺性,促进成长股估值整体继续回归,成长股内部优胜劣汰、表现分化。具体影响的大小与效果快慢将视CDR上市的规模、节奏以及具体引入规则等方面的情况而定。值得注意的是,造成较多优秀企业此前选择在海外而非内地上市的原因是多方面的,包括A股市场制度、一级市场规则及资本退出及跨境资本流动限制等等。通过CDR模式实现创新公司内地上市将缓解此类企业在内地上市流程方面的障碍,但其他方面问题的解决则有待更加综合和深入的改革。

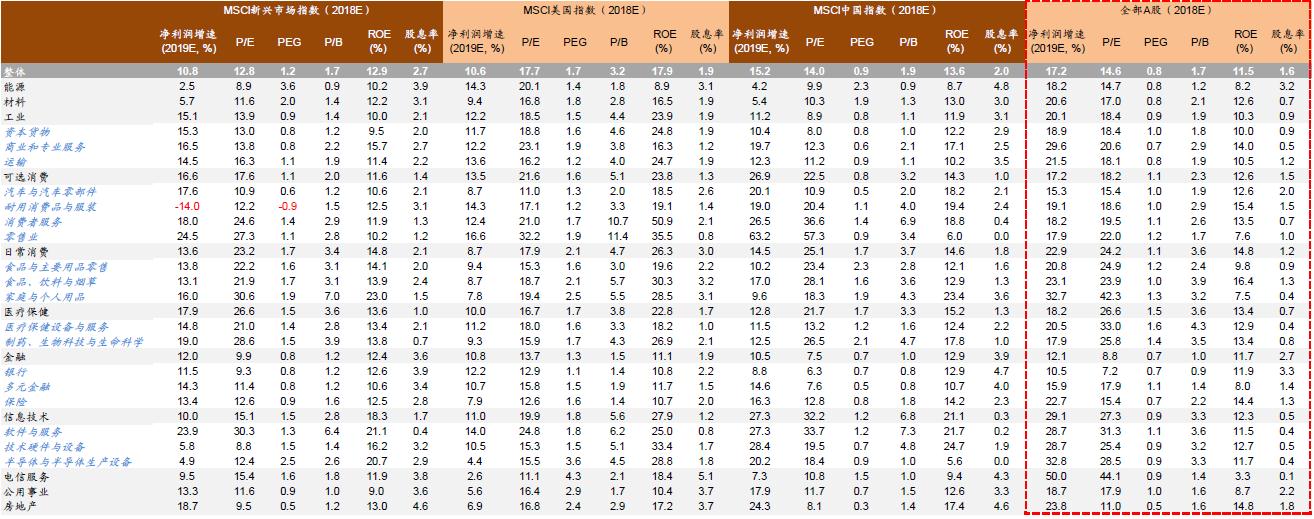

图表10: 新兴市场、美国、海外中资股、A股市场行业估值对比

资料来源:Factset,朝阳永续,中金公司研究部

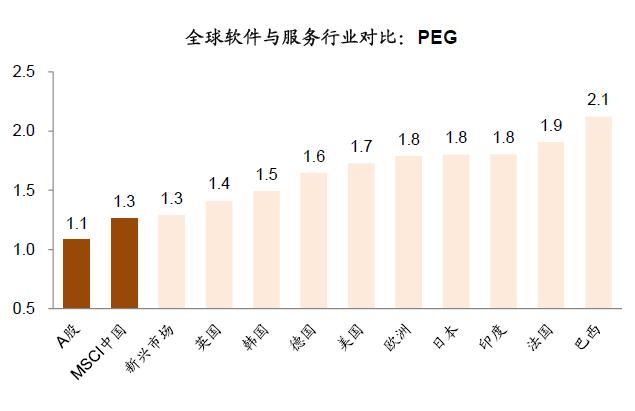

图表11: 国际比较来看,A股及海外中资股软件与服务行业市盈率偏高…

资料来源:Factset,朝阳永续,中金公司研究部

图表12: …但相对盈利增速,吸引力显著

资料来源:Factset,朝阳永续,中金公司研究部

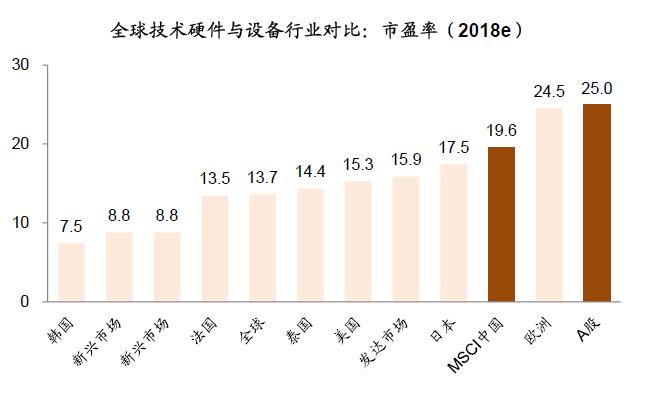

图表13: 国际比较来看,A股及海外中资股技术硬件与设备行业市盈率偏高…

资料来源:Factset,朝阳永续,中金公司研究部

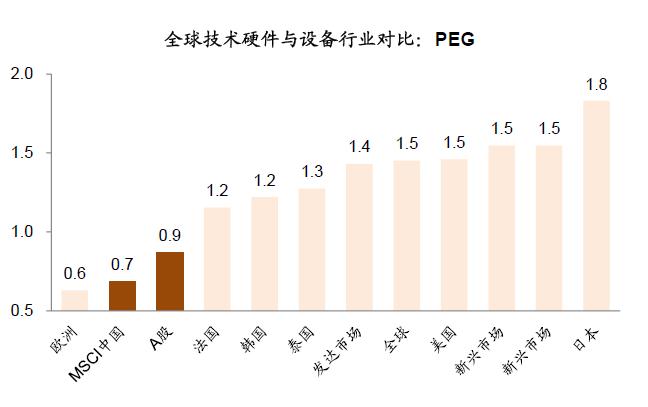

图表14: …但相对盈利增速,吸引力显著

资料来源:Factset,朝阳永续,中金公司研究部

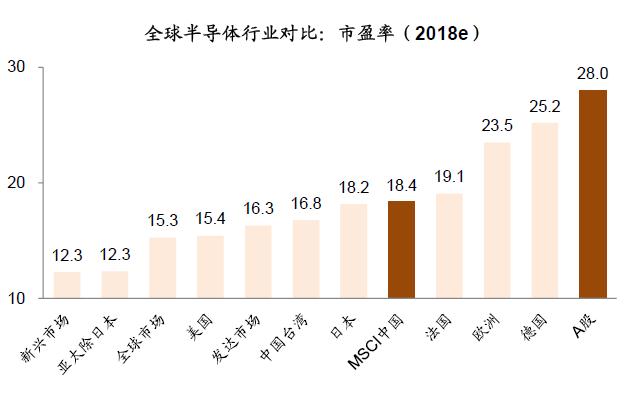

图表15: 国际比较来看,A股半导体行业市盈率偏高…

资料来源:Factset,朝阳永续,中金公司研究部

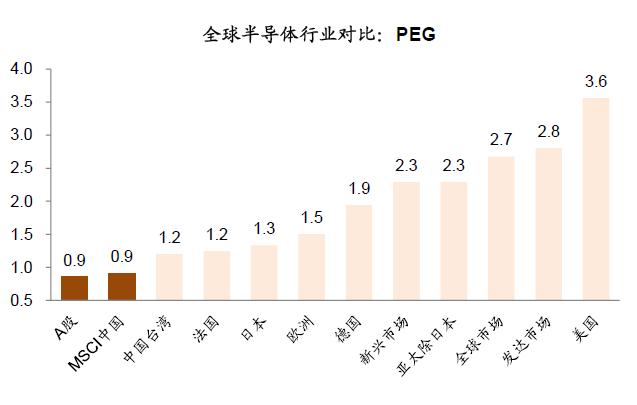

图表16: …但相对盈利增速,吸引力显著

资料来源:Factset,朝阳永续,中金公司研究部

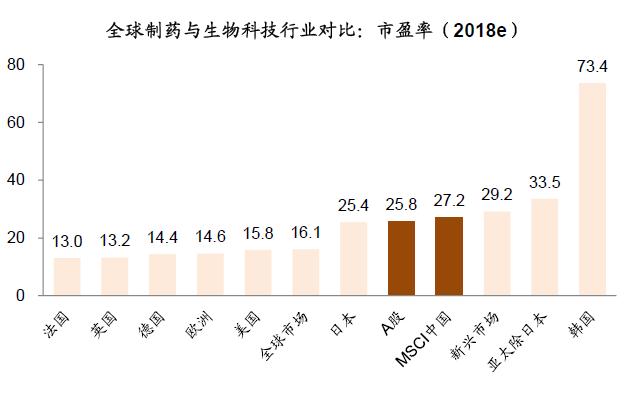

图表17: 国际比较来看,A股及海外中资股制药与生物科技行业市盈率中等略偏高…

资料来源:Factset,朝阳永续,中金公司研究部

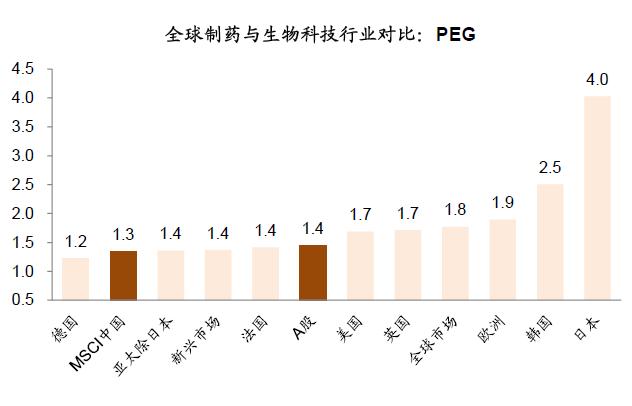

图表18: …但海外中资股相对盈利增速,吸引力显著

资料来源:Factset,朝阳永续,中金公司研究部

中金公司策略研究

■王汉锋

■周昌杰